Phone:

(701)814-6992

Physical address:

6296 Donnelly Plaza

Ratkeville, Bahamas.

Phone:

(701)814-6992

Physical address:

6296 Donnelly Plaza

Ratkeville, Bahamas.

Les fuites d’eau au sein d’un logement sont une source fréquente de sinistres domestiques, générant chaque année de nombreux dégâts et litiges. En 2025, face à l’augmentation des phénomènes météorologiques extrêmes et à la vétusté des installations, bien connaître les démarches à entreprendre auprès de son assurance habitation est devenu indispensable pour limiter l’impact financier et matériel. Que vous soyez propriétaire ou locataire, la complexité des contrats d’assurance et des garanties liées aux dégâts des eaux exige une vigilance particulière.

Souvent, une fuite d’eau accidentelle peut causer des dommages importants, nécessitant une intervention rapide et bien coordonnée avec les assureurs. Cette situation suppose de comprendre précisément les modalités de la garantie, ses plafonds, ainsi que les exclusions éventuelles pour éviter de se retrouver à sa charge. De même, les obligations d’entretien du logement imposées par les assureurs influent directement sur la prise en charge des sinistres.

Ce guide exhaustif détaille les démarches à suivre et met en lumière les éléments clés pour faciliter la gestion des sinistres liés aux fuites d’eau, tout en soulignant les moyens d’être indemnisé à juste titre. Il encourage également la prévention pour éviter qu’une simple fuite n’engendre des dégâts majeurs.

La garantie dégât des eaux constitue l’une des garanties principales de l’assurance habitation. Elle couvre une large palette de sinistres découlant d’une fuite d’eau accidentelle au sein du logement, et parfois ses dépendances. En 2025, ce volet est devenu incontournable pour protéger son espace de vie contre la dégradation par l’eau.

Les contrats d’assurances définissent des conditions précises pour que l’indemnisation puisse s’appliquer. La notion d’« accident » est centrale : la fuite doit être soudaine et imprévisible, excluant ainsi les dommages imputables à un défaut d’entretien manifeste ou à une usure normale des installations. En cas de sinistre, la déclaration doit être effectuée dans un délai de 5 jours ouvrés à partir de la découverte du problème, sous peine de voir la garantie limitée ou refusée.

Les plafonds d’indemnisation sont encadrés par le contrat, généralement autour de :

La garantie couvre plusieurs types de fuites, parmi lesquelles :

Pour illustrer, si un tuyau encastré se rompt soudainement provoquant une inondation au rez-de-chaussée, les réparations du mur endommagé entrent dans le cadre de la garantie. En revanche, la réparation ou le remplacement du tuyau en lui-même reste à la charge du propriétaire car il s’agit d’une réparation de la canalisation en tant qu’équipement.

Les exclusions sont également clairement spécifiées dans les contrats :

Ces clauses impliquent que le propriétaire ou le locataire doivent assurer un entretien régulier pour bénéficier de la garantie complète. Les assureurs peuvent aussi refuser la prise en charge si une fuite a été négligée après un premier sinistre ou si les prescriptions contractuelles d’entretien n’ont pas été respectées.

Par exemple, le nettoyage annuel des gouttières et la vérification des joints d’étanchéité font partie des obligations d’entretien qui évitent le refus de garantie lors d’un sinistre. En revanche, si ces opérations n’ont pas été réalisées et que la fuite provient d’un débordement de gouttière, la compagnie d’assurance peut diminuer, voire supprimer l’indemnisation.

Par ailleurs, la prise en charge des frais liée à la surconsommation d’eau occasionnée par la fuite peut aussi être demandée. L’assurance peut rembourser jusqu’à une année de consommation d’eau en excès, sous présentation des justificatifs auprès du service des eaux et de réparation effective du sinistre.

Cette présentation synthétique des modalités contractuelles instaure les bases nécessaires pour aborder les démarches à engager en cas de fuite d’eau avec davantage de sérénité. Ces précisions techniques valorisent un document-clé incontournable pour agir efficacement.

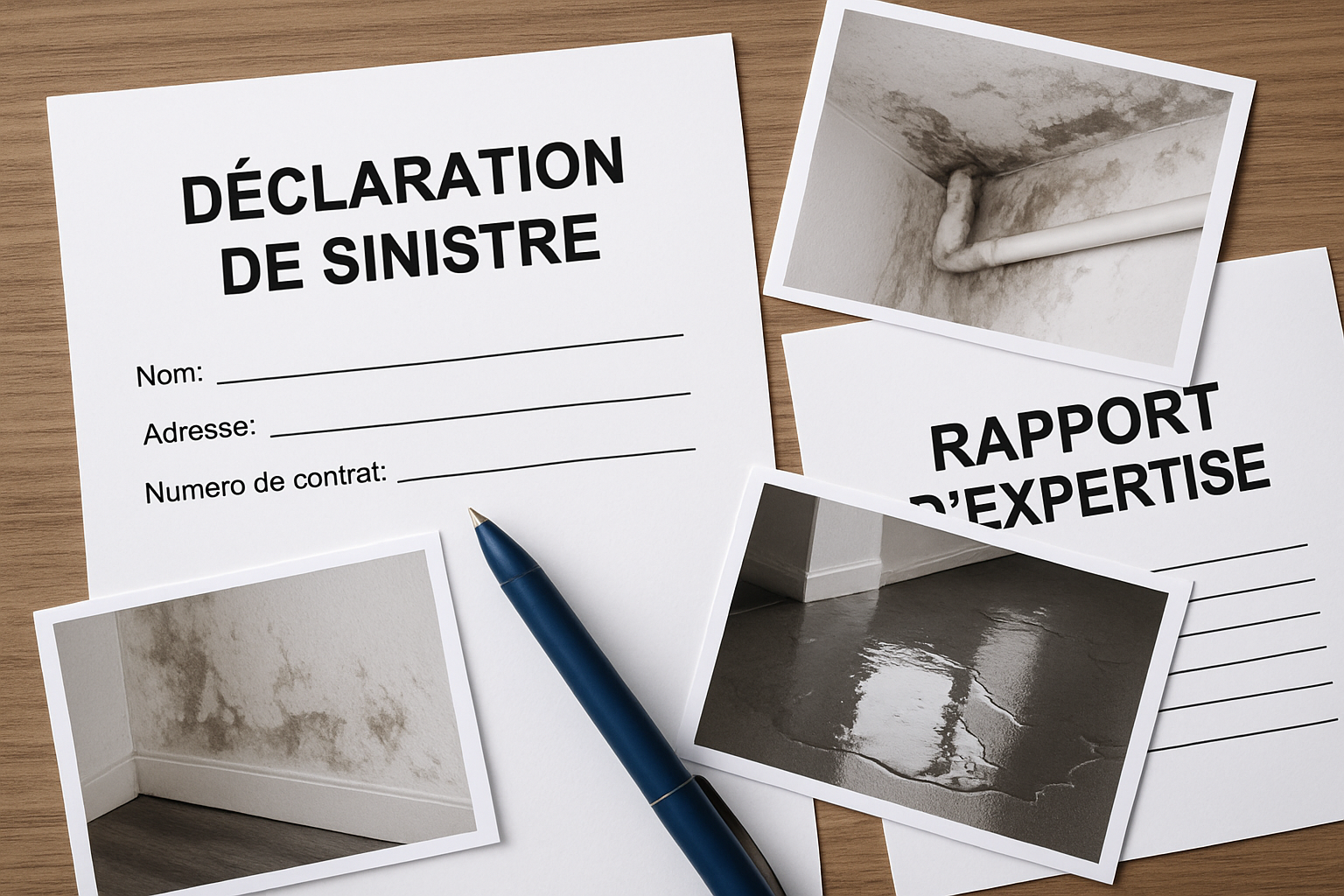

La déclaration rapide et précise d’un sinistre lié à une fuite d’eau est une étape primordiale qui conditionne le bon déroulement des opérations d’indemnisation. Dès la constatation du dégât des eaux, l’assuré doit s’atteler à constituer un dossier complet pour répondre aux attentes des assurances.

Les premières actions à entreprendre sont les suivantes :

Après ces premières actions, l’assuré doit prendre contact avec son assureur dans un délai maximum de 5 jours ouvrés pour déclarer le sinistre. Cette déclaration peut se faire :

La déclaration doit contenir impérativement :

Suite à la déclaration, l’assureur pourra diligenter une expertise pour confirmer l’origine du sinistre et évaluer au plus juste les dommages afin d’ordonner l’indemnisation.

Il est conseillé de garder précieusement :

Une bonne organisation documentaire permet d’éviter les lenteurs administratives et de faciliter le remboursement des frais.

Pour approfondir la recherche de fuite ainsi que les prestations professionnelles spécialisées, il est utile de consulter des ressources expertes, telles que www.detecter-fuite.fr qui présente un éventail de services en lien avec la détection et la résolution de fuites d’eau dans l’habitation.

Avant de formaliser la déclaration, vérifiez :

Souvent, l’assurance peut demander des documents complémentaires. Rester disponible et collaboratif optimise la prise en charge du sinistre.

Le constat de fuite d’eau dans un logement soulève systématiquement la question de la responsabilité selon que l’on soit propriétaire ou locataire. Cette distinction a un impact direct sur le contrat d’assurance qui prendra en charge les dommages.

Le propriétaire se doit d’assurer l’état général du logement et de réaliser les réparations lourdes, notamment :

Le locataire, quant à lui, est chargé de l’entretien courant du logement et des équipements mentionnés dans le bail notamment :

Exemple : une fuite due à un joint de robinet défectueux dans un appartement loué sera à la charge du locataire. En revanche, une infiltration par la toiture dégradée revient au propriétaire.

L’assurance habitation du locataire intervient lorsqu’il s’agit de :

Pour sa part, le contrat du propriétaire sera sollicité :

Dans le cadre d’une copropriété, il est recommandé de procéder à un constat amiable dès que les dégâts affectent plusieurs logements ou les parties communes. Ce constat, à établir dans un délai de 5 jours ouvrés, permet de recenser les responsabilités et facilite la coordination entre assurances, copropriétaires et syndic.

Ce protocole concourt à éviter les litiges ultérieurs et clarifie la prise en charge des réparations. Le syndic de copropriété joue alors un rôle clé dans la gestion et le suivi des démarches administratives et techniques.

La recherche de fuite d’eau, essentielle pour identifier l’origine précise du sinistre, peut parfois requérir des interventions destructrices lorsque la fuite n’est pas visible. Les contrats d’assurance multirisques habitation intègrent souvent cette prestation, sous réserve de certaines conditions. Cette phase conditionne la qualité de la réparation et la minimisation des dégâts ultérieurs.

Deux types de recherches sont distingués :

Le plafond d’indemnisation pour cette étape est souvent fixé à 800 euros TTC, mais selon les contrats et situations, il peut varier. La franchise s’applique également, laissant une partie des frais à la charge de l’assuré.

La prise en charge dépend notamment :

Par exemple, si une canalisation encastrée se fissure sans aucun signe avant-coureur, la prise en charge sera généralement favorable. En revanche, en cas de vétusté avérée ou de défaut de maintenance, l’assurance peut refuser ou réduire son indemnisation pour la recherche.

Lorsque l’origine de la fuite relève d’une partie privative du logement, l’assurance du locataire interviendra, tandis que celle du propriétaire prendra en charge une fuite dans les parties communes ou les canalisations enterrées.

Pour un particulier, faire appel rapidement à un plombier qualifié est recommandé afin d’éviter une aggravation des sinistres et d’optimiser la prise en charge. Il est également conseillé de se référer à des spécialistes en détection de fuites, comme ceux référencés sur detecter-fuite.fr, pour un diagnostic précis et conforme aux exigences des assureurs.

Des coûts allant jusqu’à plusieurs centaines d’euros peuvent être engagés pour la recherche, justifiant l’importance d’une couverture adaptée et d’une collaboration étroite avec votre compagnie d’assurance.

Les assurances habitation comportent des limites et exclusions spécifiques relatives aux dégâts des eaux et aux fuites. Ces clauses visent à prévenir les abus et à responsabiliser les assurés quant à l’entretien de leur logement.

Les exclusions les plus courantes concernent :

Un élément clé à retenir est l’application d’une franchise systématique, généralement comprise entre 150 et 400 euros selon les contrats. Cette franchise peut être augmentée en cas de sinistres multiples dans l’année.

La prévention est un levier essentiel pour éviter les déconvenues :

Dans le cadre d’une copropriété, il est fortement recommandé de rechercher un constat amiable en cas de fuite suspecte. Ce document facilite la régularisation amiable des dommages, évitant ainsi des procédures longues et coûteuses.

Enfin, l’évolution des contrats d’assurance depuis 2025 tend à mieux intégrer les enjeux liés au climat et à la maintenance prédictive, avec des garanties adaptées et des outils d’assistance innovants pour détecter en amont les risques de fuite.